Para reduzir o valor da mensalidade do plano de saúde, você pode decidir entre uma das três opções:

- a) Ação de Reajuste de Mensalidade

- b) Portabilidade ou contratação de um novo plano

- c) Cancelamento.

Atualmente somente é possível reduzir o valor da mensalidade por uma das três opções. Dentre elas, a que mais apresenta resultado positivo no longo prazo é a opção A: Ação de reajuste de mensalidade do plano de saúde. Isso é o que tenho falado nos quase 10 anos que trabalhamos com redução de mensalidade de Plano de Saúde.

Isso acontece porque, quando você contrata o plano de saúde, a operadora vende o melhor tipo de contrato (para eles) e neste tipo de contrato, você sempre pagará valores acima do que a ANS entende como devidos.

Nas últimas décadas, as operadoras criaram o cenário do ‘Falso Coletivo’: elas empurram contratos vinculados a um CNPJ com o único objetivo de fugir do controle da ANS e aplicar reajustes astronômicos que seriam ilegais em planos individuais.

Entenda como essa estratégia deliberada está sufocando o seu bolso e, principalmente, como a justiça pode desmontar esse abuso agora.

O reajuste abusivo do contrato não é o único problema contratual que os beneficiários encontram nos planos de saúde. Além dele, você pode descobrir o que mais pode estar acontecendo com seu contrato acessando uma página específica sobre contratos de plano de saúde.

Agora que delimitei o seu problema, vou apresentar a solução.

Antes vou te contar uma experiência que aconteceu na minha família:

Ao procurar um plano de saúde, Aline (minha irmã) sem buscar orientação jurídica, contratou um plano de saúde da SulAmerica via CNPJ (MEI) o famoso plano PME. A corretora falou para ela que como ela tinha um CNPJ (do meu cunhado) e que eles são em quatro pessoas (um casal e dois filhos) atenderiam os requisitos para este tipo de contrato que era aproximadamente 20% mais barato que o plano de saúde familiar.

Após dois anos da contratação minha irmã me informou que seu plano tinha subido 50% do valor inicial e que recebeu uma carta da SulAmerica falando que subiria mais 25% no ano seguinte. Ao todo, em três anos o valor do plano estava 75% mais caro. O curioso é que os planos familiares, no mesmo período, acumularam menos de 20% de reajuste.

Compare:

- Plano familiar: 20% em 3 anos

- Plano PME(CNPJ): 75% em 3 anos.

- O que era barato no começo, saiu muito mais caro com o passar do tempo.

- O bom é que assim como para a minha irmã, o seu caso tem solução.

A corretora mentiu? Não. De fato, (apenas) no primeiro ano ele era mais barato.

Mas a corretora deixou de passar uma informação muito importante. Talvez ela se esqueceu. O fato é que provavelmente você está achando esse caso muito semelhante ao seu.

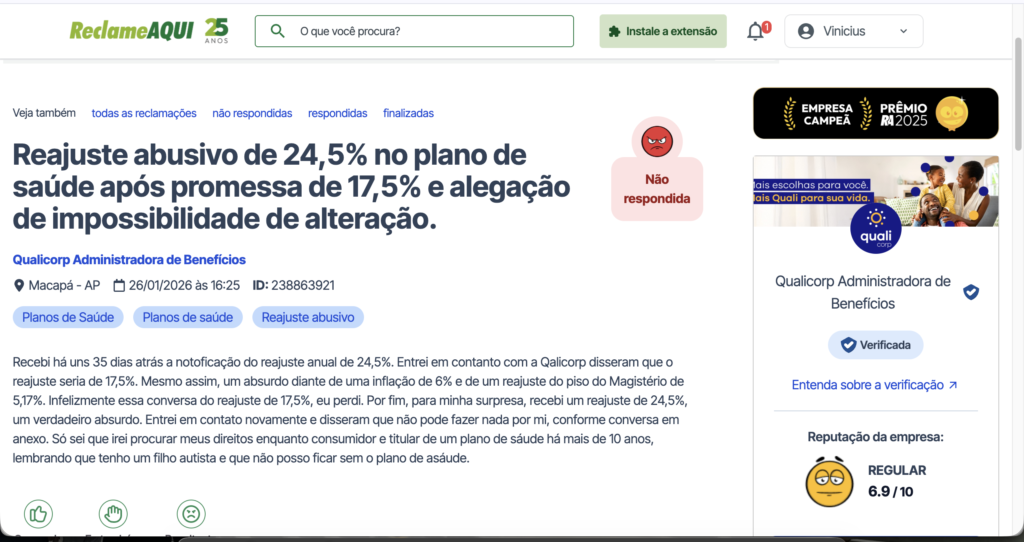

Além de você, outras pessoas passam pela mesma situação. Veja o que encontramos no ReclameAqui:

1. O Colapso da Oferta de Planos Individuais Historicamente, o plano de saúde individual/familiar era o padrão. Contudo, a rigorosa regulação da Agência Nacional de Saúde Suplementar (ANS), especialmente no que tange ao teto de reajuste anual (que limita o aumento à inflação setorial controlada), tornou esse produto “pouco atraente” para as seguradoras. O cálculo das operadoras foi simples e cruel: “Se não podemos aumentar o preço o quanto queremos nos planos individuais, vamos parar de vendê-los”. Hoje, é praticamente impossível para uma pessoa física contratar um plano individual de grandes seguradoras (como Bradesco, SulAmérica ou Amil). A oferta sumiu da prateleira.

2. A Ascensão do PME: O “Cavalo de Troia” Para preencher essa lacuna de demanda (pois as pessoas continuam precisando de saúde), o mercado criou e massificou o produto PME (Pequenas e Médias Empresas). A barreira de entrada foi reduzida ao mínimo: basta ter um CNPJ (muitas vezes um MEI recém-aberto) e incluir duas ou três vidas (o titular e seus dependentes).

Aqui nasce a armadilha. O corretor vende esse plano com dois argumentos sedutores:

- “É muito mais barato que o individual” (o que é verdade no primeiro ano, para atrair o cliente).

- “A rede credenciada é melhor”.

O consumidor, leigo, assina o contrato achando que fez um excelente negócio. O que ele não sabe – e que não lhe é explicado com a devida clareza – é que ele acabou de abrir mão da proteção da ANS. Ao assinar como “Pessoa Jurídica”, ele entrou em um regime de Livre Negociação, onde a operadora dita as regras do reajuste anual, alegando “Sinistralidade”.

3. A Natureza Híbrida e a Simulação O cerne da tese do “Falso Coletivo” reside na análise da realidade fática do contrato. Juridicamente, temos um contrato empresarial (B2B). Mas, na prática, quem são essas “empresas”?

- É o arquiteto que abriu um CNPJ só para emitir nota e colocou a esposa e o filho no plano.

- É a família que abriu um MEI exclusivamente para ter acesso ao convênio médico.

- É o pequeno comerciante que paga o boleto do plano com o dinheiro do caixa da padaria, mas cujo objetivo é proteger a saúde dos seus filhos, não gerir um benefício corporativo de RH.

Não estamos falando de uma multinacional com departamento jurídico e capacidade de sentar à mesa com a SulAmérica para negociar taxas. Estamos falando de uma vulnerabilidade técnica e econômica absoluta. O contrato PME de 3, 5 ou 10 vidas é, em essência, um plano familiar travestido de empresarial. A “empresa” é apenas um véu, uma ficção jurídica utilizada pela operadora para escapar do teto de reajuste da ANS e aplicar aumentos de 20%, 30% ou 40% ao ano, baseados em uma “sinistralidade” que o consumidor jamais conseguirá auditar.

Você precisa se atentar, porque muitos beneficiários que fazem uso dos imunoterápicos Pembrolizumabe (keytruda®), Nivolumabe (Opdivo®), Atezolizumabe (Tecentriq®), Ipilimumabe (Yervoy®), recebem a justificativa de que, por conta do preço das infusões, o valor da mensalidade aumentou. Mas como já explicamos: como o contrato PME (CNPJ) é reajustado com base em “pool de risco” somente o seu uso não pode ser utilizado como argumento plausível pois no momento em que você usou bastante o plano, outras pessoas usaram menos, ou até mesmo não utilizaram.

Então mesmo que no ano anterior você tenha contratado um advogado para pedir liminar de Nivolumabe (Opdivo®) contra o plano de saúde, esse argumento não é suficiente.

Este cenário cria o que a doutrina consumerista chama de Desequilíbrio Contratual Superveniente. O plano começa acessível, mas, em 5 anos, torna-se impagável, expulsando o beneficiário justamente quando ele fica mais velho e utiliza mais o serviço. É a “seleção de riscos” operando através da inviabilidade financeira.

Súmula 608 do STJ e a Teoria do Finalismo Aprofundado

Uma vez compreendido o cenário mercadológico que empurrou as famílias para os contratos empresariais, precisamos analisar como o Direito reage a essa manobra. A operadora de saúde argumenta, em suas contestações, que o contrato foi firmado entre duas pessoas jurídicas (B2B), regido pelo Código Civil, e que, portanto, prevalece o princípio do pacta sunt servanda (o contrato faz lei entre as partes).

No entanto, essa visão simplista ignora a evolução da jurisprudência consumerista e a realidade social brasileira.

1. A Incidência Inegociável do CDC (Súmula 608 do STJ) O primeiro grande escudo do consumidor contra os abusos do “Falso Coletivo” é a Súmula 608 do Superior Tribunal de Justiça (STJ). O texto da súmula é claro: “Aplica-se o Código de Defesa do Consumidor aos contratos de plano de saúde, salvo os administrados por entidades de autogestão”.

Observe que a Corte Superior não fez distinção entre “plano individual” e “plano empresarial”. A exceção é apenas para a autogestão (como a Cassi ou a Geap). Portanto, ao contrato PME firmado pela SulAmérica, Bradesco, Amil ou Unimed, aplica-se integralmente o CDC. Isso derruba a tese das operadoras de que se trata de uma relação puramente civil/empresarial. Ao atrair o CDC, atraímos também:

- A inversão do ônus da prova (Art. 6º, VIII);

- A nulidade de cláusulas abusivas que coloquem o consumidor em desvantagem exagerada (Art. 51, IV);

- O dever de informação clara e adequada (Art. 6º, III).

2. A Teoria do Finalismo Aprofundado (Mitigado) As operadoras tentam argumentar que a empresa contratante (o MEI ou a EIRELI) não é “consumidora final”, pois utiliza o plano como insumo para seus sócios. Contudo, o STJ adota a Teoria do Finalismo Aprofundado. Segundo esse entendimento, mesmo que a contratante seja uma Pessoa Jurídica, ela deve ser considerada consumidora se demonstrar vulnerabilidade frente ao fornecedor.

No caso dos planos PME com poucas vidas (falsos coletivos), a vulnerabilidade é patente em três frentes:

- Vulnerabilidade Técnica: A pequena empresa (muitas vezes familiar) não possui departamentos atuariais ou médicos para auditar os cálculos de sinistralidade apresentados pela seguradora. Ela não tem know-how para conferir se o reajuste de 35% é legítimo ou inventado.

- Vulnerabilidade Jurídica: Trata-se de um clássico Contrato de Adesão. A microempresa não senta à mesa para discutir cláusulas; ela apenas assina o que lhe é imposto. Não há “livre negociação” real.

- Vulnerabilidade Econômica: A disparidade de poder econômico entre um MEI e uma seguradora multinacional é abissal, anulando qualquer capacidade de barganha.

Os planos empresariais (PME/MEI) mantém uma característica que é muito perigosa para os pacientes com diagnóstico de câncer. Diferentemente dos planos de saúde individuais e familiares, os planos realizados via CNPJ caso tenham mais de 12 meses, caso façam um aviso com 60 dias de antecedência, podem ser cancelados pela operadora. Neste caso, é importante que quem tem câncer de mama, ou câncer de próstata, busquem conhecer o que a Lei determina.

3. A Caracterização Fática do “Falso Coletivo” Para que o juiz aceite equiparar o contrato PME ao Individual, precisamos provar que aquele contrato, embora tenha um “rótulo” empresarial, tem “alma” familiar. A jurisprudência tem consolidado critérios objetivos para identificar essa figura:

- O Critério Numérico (Menos de 30 vidas): Embora a lei não defina explicitamente o “falso coletivo”, utiliza-se por analogia o artigo 3º da Resolução Normativa nº 563/2022 da ANS (antiga RN 309), que criou o Agrupamento de Contratos (Pool de Risco) para contratos com menos de 30 vidas. Esse marco regulatório é uma confissão implícita da própria agência reguladora de que grupos com menos de 30 vidas não possuem massa crítica suficiente para diluir riscos sozinhos (mutualismo restrito). Se a própria ANS diz que eles são frágeis e precisam ser agrupados, o Judiciário entende que eles merecem proteção similar à do indivíduo.

- O Vínculo Familiar: A análise dos beneficiários inscritos é crucial. No falso coletivo, não vemos uma lista heterogênea de funcionários (o porteiro, a secretária, o gerente). Vemos o titular do CNPJ, sua esposa e seus dois filhos. Quando o grupo segurado é composto estritamente pelo núcleo familiar, fica evidente o Desvio de Finalidade. O CNPJ serviu apenas como “ponte” para o acesso ao serviço, e não como gestor de um benefício corporativo.

4. A Consequência Jurídica: Nulidade da Cláusula de Reajuste Uma vez caracterizado que o contrato é um “Falso Coletivo” e que o CDC se aplica devido à vulnerabilidade da parte, a cláusula que prevê o reajuste por sinistralidade (Livre Negociação) torna-se nula de pleno direito. Ela é considerada potestativa pura (Art. 122 do Código Civil), pois deixa o preço do contrato ao arbítrio exclusivo de uma das partes (a operadora), que define unilateralmente qual foi o “sinistro” e quanto quer cobrar, sem transparência ou contraditório.

O Judiciário, então, age para restabelecer o equilíbrio contratual. A solução não é cancelar o plano, mas sim substituir o índice abusivo pelo índice oficial da ANS para planos individuais. É a chamada “intervenção corretiva” do Estado-Juiz no contrato privado.

A Falácia da Sinistralidade em Pequenos Grupos

Para sustentar juridicamente a equiparação do plano PME ao individual, precisamos desconstruir o argumento econômico das operadoras: a “Sinistralidade”. Quando o consumidor recebe um reajuste de 40%, a justificativa no boleto é: “Houve um desequilíbrio na apólice. A sinistralidade ultrapassou o break-even (ponto de equilíbrio) de 70%”.

O que parece uma conta lógica é, na verdade, uma aberração atuarial quando aplicada a grupos minúsculos (falsos coletivos).

1. O Conceito de Mutualismo e a Diluição de Risco A essência de qualquer contrato de seguro é o Mutualismo. Um grande grupo de pessoas paga um valor mensal para formar um fundo comum. Quando um indivíduo adoece, o fundo custeia o tratamento. O custo de um evento catastrófico (ex: um câncer) é diluído entre milhares de vidas saudáveis, tornando o sistema sustentável.

- No Plano Individual (Verdadeiro Mutualismo): O “grupo” é a totalidade da carteira de indivíduos da operadora (milhares de pessoas). O risco é pulverizado ao máximo.

- No Grande Plano Empresarial (ex: Volkswagen, Itaú): O contrato tem 10.000 ou 50.000 vidas. Há massa crítica suficiente para criar um mutualismo interno. Se 50 funcionários tiverem infarto, os outros 9.950 pagantes absorvem o impacto sem que o reajuste seja brutal.

2. A Quebra da Lógica no Falso Coletivo O problema surge quando a operadora aplica a regra do “Plano Empresarial” a um contrato com apenas 3 ou 4 vidas (o MEI e sua família). Nesse microcosmo, não existe mutualismo real. A amostra estatística é irrelevante.

Imagine um contrato PME familiar com arrecadação mensal (prêmio) de R$ 3.000,00. Anualizada, a receita é de R$ 36.000,00. Se um dos beneficiários precisar de uma cirurgia de apendicite (procedimento simples) que custe R$ 20.000,00, a sinistralidade desse contrato dispara para quase 60% em um único mês. Se houver uma internação em UTI por Covid ou um tratamento oncológico custando R$ 100.000,00, a sinistralidade vai a 300% ou 400%.

Ao aplicar o reajuste técnico baseado exclusivamente na sinistralidade desse minúsculo contrato, a operadora está dizendo: “Vocês gastaram muito, agora paguem a conta”. Isso desnatura a própria definição de seguro. O seguro deixa de ser uma proteção contra riscos futuros e incertos (álea) e torna-se um mero financiamento de despesas médicas passadas.

3. A Transferência Ilegal do Risco do Negócio Ao isolar o risco em um grupo de 3 pessoas, a operadora está transferindo o risco do negócio para o consumidor, o que é vedado pelo Art. 51, inciso IV, do Código de Defesa do Consumidor.

A operadora de saúde é remunerada para gerir riscos. Ela lucra justamente porque cobra de muitos e gasta com poucos. No entanto, no modelo do Falso Coletivo, a operadora quer o “melhor dos dois mundos”:

- Ela quer o lucro garantido (quando a família é saudável e paga em dia).

- Ela recusa o prejuízo (quando a família adoece, ela repassa o custo integralmente via reajuste abusivo).

Isso cria uma cláusula potestativa e iníqua. O consumidor paga o prêmio mensal para ter segurança, mas, quando precisa usar o serviço (o sinistro), é penalizado com um aumento que inviabiliza a continuidade do contrato. É como se uma seguradora de carros aumentasse o valor da franquia para o preço de um carro novo logo após a primeira batida.

4. O Pool de Risco da RN 563 (Antiga 309) e sua Insuficiência A ANS, ciente dessa distorção matemática, criou o mecanismo do “Pool de Risco” (Agrupamento de Contratos) para empresas com menos de 30 vidas. A ideia é somar todos os pequenos contratos em um único bolo para calcular um reajuste único média. Teoricamente, isso resolveria o problema da falta de massa crítica.

Porém, na prática forense, vemos duas falhas graves que mantêm a necessidade da ação judicial:

- Falta de Transparência: As operadoras raramente abrem a memória de cálculo do Pool. Elas jogam custos de outras carteiras ou despesas administrativas infladas para elevar o índice do Pool (que frequentemente chega a 18% ou 20%, enquanto a inflação médica é 10%).

- A Exceção de “Sinistralidade Extrapolada”: Mesmo dentro do Pool, muitas operadoras inserem cláusulas contratuais (gatilhos) que permitem retirar a empresa do agrupamento ou aplicar reajustes extras (“aporte técnico”) se o uso for considerado “catastrófico”.

Portanto, a simples existência do Pool regulatório não blinda o consumidor do Falso Coletivo contra abusos. A única saída segura é a equiparação judicial ao plano individual, onde o teto é fixado pelo Estado e não pela matemática viciada da operadora.

A Substituição do Índice e a Preservação do Contrato

Diagnosticada a abusividade e a impossibilidade matemática do mutualismo em grupos familiares minúsculos (“Falso Coletivo”), surge a questão processual: qual é o remédio jurídico? Pedir a anulação do contrato seria catastrófico, pois a família ficaria sem cobertura. O objetivo, portanto, é a Revisão Contratual com base no Princípio da Conservação do Negócio Jurídico. Queremos manter o plano, mas expurgar o excesso financeiro.

1. Por que não o IPCA ou IGP-M? (A Busca pelo Equilíbrio) Em muitas petições iniciais, advogados generalistas pedem que o reajuste do plano de saúde seja limitado à inflação oficial do país (IPCA) ou outro índice financeiro. Embora pareça justo para o consumidor, essa tese é perigosa e tecnicamente frágil. O setor de saúde possui uma “inflação própria”, chamada de VCMH (Variação de Custos Médico-Hospitalares). O preço de uma ressonância magnética, de uma prótese importada ou da diária de UTI sobe a taxas muito superiores ao preço do arroz e feijão (IPCA).

Se o Judiciário obrigar a operadora a reajustar o plano apenas pelo IPCA (ex: 4%) enquanto os custos médicos subiram 15%, estaremos criando um desequilíbrio inverso que levará a operadora à insolvência. Por isso, a jurisprudência dominante (especialmente no TJSP e STJ) rejeita o IPCA e adota uma solução salomônica: O Índice de Reajuste dos Planos Individuais da ANS.

2. O Índice ANS como Parâmetro de Equidade O índice que a ANS divulga anualmente para os planos individuais/familiares (antigos) é fruto de um estudo complexo que já considera a VCMH e os ganhos de eficiência das operadoras. Ele funciona como um “Teto de Razoabilidade”. Se a própria agência reguladora diz que, para manter o equilíbrio econômico do sistema, as operadoras devem aumentar os preços em 9,63% (exemplo de 2023), não há justificativa técnica para que a SulAmérica ou Bradesco aumentem o plano daquela família “PME” em 25% ou 30%.

Ao pedir a substituição do índice (do índice unilateral da operadora pelo índice teto da ANS), estamos aplicando a lógica da Equiparação:

- Premissa: Se o contrato PME familiar é, na prática, um plano individual disfarçado (Falso Coletivo)…

- Conclusão: …então ele deve obedecer às mesmas regras de reajuste que protegem os planos individuais.

3. O Fundamento Legal da Substituição (Art. 6º e 51 do CDC) A intervenção do Judiciário para trocar o índice se baseia em dois pilares do Código de Defesa do Consumidor:

- Nulidade de Cláusula Abusiva (Art. 51, IV e X): A cláusula que permite à operadora definir o reajuste baseada em sua própria planilha de sinistralidade (“reajuste técnico”) é nula porque coloca o consumidor em desvantagem exagerada e permite a variação do preço de forma unilateral.

- Direito à Modificação de Cláusulas (Art. 6º, V): É direito básico do consumidor a modificação das cláusulas contratuais que estabeleçam prestações desproporcionais ou sua revisão em razão de fatos supervenientes que as tornem excessivamente onerosas.

No “Falso Coletivo”, a onerosidade excessiva é patente. O acúmulo de reajustes de sinistralidade ano após ano cria um efeito de “juros compostos” que dobra o valor da mensalidade em curto espaço de tempo, expulsando o beneficiário do sistema.

4. O Impacto Prático na Dívida A substituição do índice tem um efeito retroativo devastador (para a operadora) e salvador (para o cliente). Imagine um contrato de 5 anos.

- Cenário da Operadora: Aplicou 15% + 20% + 18% + 22% + 25%.

- Cenário da ANS (Hipotético): Teto foi 10% + 7% + 8% + 8% + 9%.

A diferença entre essas duas curvas de crescimento gera um crédito gigantesco a favor do consumidor. A mensalidade atual, que pode estar em R$ 4.000,00, deveria ser, pelos cálculos da ANS, R$ 2.500,00. O juiz determina:

- A redução imediata do boleto para o valor correto (R$ 2.500,00).

- A devolução de tudo o que foi pago a mais nos últimos anos (o que abordaremos nos próximos blocos).

Portanto, a tese do Falso Coletivo não serve apenas para “frear” o aumento deste ano. Ela serve para recálculo estrutural de todo o histórico financeiro do contrato, trazendo-o de volta à realidade do mercado regulado.

Como demonstrar a “Simulação” ao Juiz

Para vencer a tese do Falso Coletivo, não basta citar a Súmula do STJ. É necessário pintar um quadro fático para o magistrado, demonstrando que aquele CNPJ, para fins de saúde suplementar, é apenas uma “casca jurídica” que encobre uma família. A operadora vai trazer contratos assinados, aditivos e CNPJs ativos. A nossa função é mostrar a realidade por trás dos documentos.

Aqui está o “Checklist de Provas” indispensável para instruir a petição inicial:

1. O Quadro de Beneficiários (A Prova Rainha) A prova mais contundente de que se trata de um plano familiar disfarçado é a identidade dos segurados.

- O que juntar: A lista de beneficiários fornecida pela operadora ou o print do aplicativo do plano onde constam os nomes.

- O que demonstrar: O vínculo de parentesco. Se o contrato tem 4 vidas e elas são: O Titular do CNPJ, a Esposa e dois Filhos (todos com o mesmo sobrenome), a natureza familiar é inquestionável.

- Argumento: “Excelência, não há heterogeneidade na massa segurada. Não há funcionários, gerentes ou terceiros. Há apenas o núcleo familiar estrito, o que comprova o desvio de finalidade do contrato empresarial.”

2. O Comprovante de Situação Cadastral e o Porte da Empresa A natureza jurídica da empresa contratante fala muito sobre a sua vulnerabilidade.

- O que juntar: O Cartão CNPJ (obtido no site da Receita Federal) e o Contrato Social (ou Requerimento de Empresário/CCMEI).

- O que demonstrar: Que se trata de MEI (Microempreendedor Individual), EI (Empresário Individual) ou SLU (Sociedade Limitada Unipersonal).

- Argumento: Empresas unipessoais confundem-se com a própria pessoa física do sócio. Não há estrutura de RH, departamento jurídico ou comitê de negociação. A vulnerabilidade técnica é presumida.

3. A “Confusão Patrimonial” no Pagamento No Falso Coletivo, muitas vezes a separação entre o bolso da empresa e o bolso da família não existe.

- O que juntar: Extratos bancários que comprovem o pagamento do boleto.

- O que demonstrar: Se o boleto do plano de saúde “empresarial” é pago através da conta corrente de Pessoa Física do titular, está caracterizada a confusão patrimonial.

- Argumento: “Quem custeia o plano, na prática, é o orçamento doméstico da família, e não o fluxo de caixa de uma atividade empresarial robusta. A empresa é mera intermediária formal.”

4. A Inatividade Econômica (Quando aplicável) Muitos consumidores abrem um MEI exclusivamente para contratar o plano, sem nunca exercer atividade comercial real.

- O que juntar: A Declaração Anual do Simples Nacional (DASN-SIMEI) ou balanços que mostrem faturamento zerado ou irrisório.

- Argumento: Se a empresa não fatura, ela não tem atividade econômica. Se não tem atividade, sua única função ativa é servir de “ponte” para o plano de saúde. Isso configura Simulação (Art. 167 do Código Civil), tornando nulo o negócio jurídico empresarial e devendo prevalecer a realidade (plano familiar).

5. O Contrato de Adesão Padrão É fundamental juntar a cópia do contrato ou das condições gerais.

- O que demonstrar: Que se trata de um “formulário pronto”.

- Argumento: Em contratos empresariais verdadeiros (grandes corporações), as cláusulas são debatidas. No Falso Coletivo, o contrato é de adesão pura. Não houve negociação de reajuste, carência ou rede. O consumidor apenas assinou a linha pontilhada. Isso atrai a proteção integral do Art. 54 do CDC.

Resumo da Estratégia: Ao alinhar essas 5 provas, você tira do juiz a dúvida. Não é mais uma “empresa reclamando de preço”. É uma família que foi forçada a usar uma máscara jurídica para ter acesso à saúde, e que agora está sendo asfixiada por reajustes ilegais. A verdade real se sobrepõe à verdade formal.

Prescrição e Repetição de Indébito

Vencer a tese do Falso Coletivo tem um efeito duplo:

- Efeito Futuro (Obrigação de Fazer): A redução imediata do valor do boleto, trazendo fôlego financeiro para a família.

- Efeito Passado (Obrigação de Pagar): A devolução dos valores pagos a mais.

É aqui que a conta fica interessante. Como os reajustes de sinistralidade operam em “juros compostos” (incidindo um aumento sobre o outro acumulado), a diferença entre o que foi pago e o que deveria ter sido pago cresce exponencialmente.

1. O Prazo Prescricional: A Regra dos 3 Anos (Tema 610 STJ) Durante muito tempo, discutiu-se se o consumidor poderia pedir a devolução dos últimos 10 anos (regra geral do Código Civil para inadimplemento contratual) ou apenas dos últimos 3 anos (enriquecimento sem causa). O Superior Tribunal de Justiça (STJ) pacificou a questão através do Tema Repetitivo 610.

A tese fixada foi: “Na vigência dos contratos de plano ou seguro de assistência à saúde, a pretensão condenatória decorrente da declaração de nulidade de cláusula de reajuste nele prevista prescreve em 20 anos (Código Civil de 1916) ou 3 anos (Código Civil de 2002)”.

Portanto, a regra atual é a Prescrição Trienal (Art. 206, § 3º, IV, do CC). Embora pareça pouco, 3 anos de reajustes abusivos acumulados geram montantes expressivos.

- Estratégia: O marco interruptivo da prescrição é a propositura da ação. Por isso, a urgência em ajuizar. Cada mês que passa sem processo é um mês de crédito que “caduca” lá atrás.

2. O Cálculo da Repetição de Indébito A devolução não é um “chute”. Ela exige cálculo aritmético preciso. A fórmula aceita pelos tribunais é: Valor Pago (com índice abusivo) – Valor Devido (recalculado com índice ANS) = Indébito Mensal

Sobre esse indébito mensal, aplica-se:

- Correção Monetária: Desde a data de cada desembolso (Súmula 43 do STJ). Isso é vital, pois protege o dinheiro da inflação.

- Juros de Mora: De 1% ao mês, contados a partir da citação da operadora (Art. 405 do CC).

Em contratos antigos, onde a base de cálculo já está inflada há anos, a restituição de 36 parcelas (3 anos) frequentemente ultrapassa a cifra de R$ 30.000,00 ou R$ 50.000,00. É um capital que retorna para a família.

3. Devolução Simples ou em Dobro? (A Nova Era do Art. 42 CDC) O Código de Defesa do Consumidor (Art. 42, parágrafo único) diz que cobranças indevidas devem ser devolvidas em dobro, salvo “engano justificável”. Historicamente, o Judiciário era muito conservador e só dava devolução em dobro se houvesse prova de “má-fé” da operadora (dolo). Como provar má-fé é difícil, a devolução era quase sempre simples.

Contudo, o vento mudou. A Corte Especial do STJ, no julgamento dos EAREsp 676.608 (Outubro/2020), mudou o paradigma. Decidiu-se que a repetição em dobro não exige má-fé subjetiva (intenção de prejudicar), bastando que a conduta seja contrária à boa-fé objetiva.

- A Modulação dos Efeitos (30/03/2021): O STJ definiu que essa regra nova (mais favorável ao consumidor) vale para cobranças indevidas realizadas após a publicação do acórdão (30/03/2021).

- Aplicação no Falso Coletivo: Como a maioria das ações atuais trata de cobranças posteriores a 2021, há uma janela de oportunidade real para pedir a devolução em dobro.

- Argumento: A operadora sabe que o contrato é um falso coletivo (ela tem a lista de beneficiários). Aplicar reajuste de 40% sabendo da vulnerabilidade do consumidor viola a boa-fé objetiva. Logo, cabe a dobra.

4. A Compensação de Valores Em alguns casos, a operadora pode pedir a compensação. Se o juiz anular o reajuste, mas o consumidor tiver boletos em aberto (inadimplência), o crédito da restituição pode ser usado para quitar a dívida, saneando o contrato.

Resumo da Ópera Financeira: Ao entrar com a ação, o cliente busca:

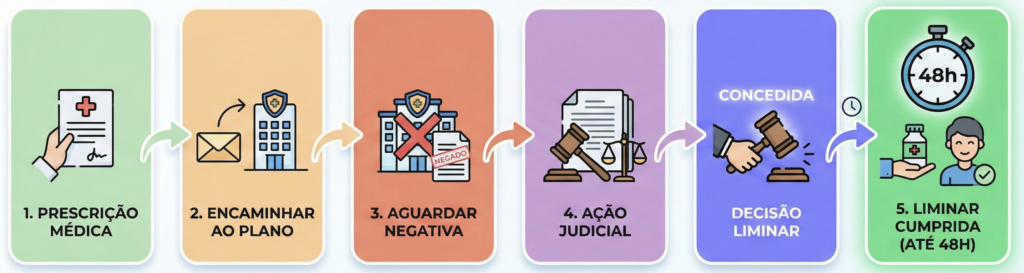

Tutela de Urgência e Conclusão – Parar o sangramento agora

Todo o arcabouço teórico que construímos serve para fundamentar o pedido final: a Tutela de Urgência (Liminar). Para o cliente, a liminar é o que importa no curto prazo. É a ordem judicial que obriga o plano a reduzir o boleto no mês seguinte, sem esperar o trânsito em julgado da ação.

1. Os Requisitos do Art. 300 do CPC Para conseguir essa decisão antecipada, precisamos demonstrar ao juiz dois elementos simultâneos:

- A Probabilidade do Direito (Fumus Boni Iuris): Aqui entra a força da tese do Falso Coletivo. Ao juntarmos a prova de que a empresa é um MEI familiar e citarmos os precedentes do STJ (Súmula 608), mostramos ao juiz que a chance de vitória no final é altíssima. A jurisprudência é massiva a favor do consumidor nesses casos específicos.

- O Perigo de Dano (Periculum in Mora): É o risco da demora. O argumento é financeiro e existencial: “Excelência, se a família tiver que pagar esse aumento de 40% até o fim do processo, ela entrará em insolvência e o contrato será cancelado por inadimplência. O cancelamento do plano traz risco irreversível à vida e à saúde dos beneficiários”. O STJ entende que a ameaça de rescisão contratual por incapacidade de pagamento configura perigo de dano suficiente para a concessão da liminar.

2. A Estratégia do Pagamento do Valor Incontroverso Uma dúvida comum dos juízes é: “E se eu der a liminar, reduzir o preço, e no final o consumidor perder a ação? O plano vai ficar no prejuízo?”. Para contornar esse receio (chamado de risco de irreversibilidade da medida), adotamos uma postura de boa-fé processual.

Pedimos autorização para que o consumidor continue pagando o plano, mas aplicando os índices da ANS (o valor incontroverso). Exemplo:

- Boleto Atual (Abusivo): R$ 5.000,00.

- Boleto Recalculado (Tese ANS): R$ 3.200,00.

- Pedido: “Autorize o Autor a depositar ou pagar diretamente à Ré o valor de R$ 3.200,00, mantendo o contrato ativo e proibindo a negativação do nome da empresa/sócios”.

Isso demonstra que o cliente não quer “calote”; ele quer pagar o preço justo. Em muitos casos, para dar mais segurança ao juiz, podemos oferecer o depósito da diferença (os R$ 1.800,00 restantes) em uma conta judicial (caução), embora a tese seja tão forte que a maioria dos juízes dispensa essa garantia e autoriza o pagamento direto do valor menor.

3. O Risco Calculado É dever do advogado alertar: a liminar é provisória. Se, por um desastre processual, a ação for julgada improcedente lá na frente, o consumidor terá que devolver a diferença que deixou de pagar. Porém, no caso dos “Falsos Coletivos”, o risco jurídico é baixíssimo. A tese não é uma aventura; é uma aplicação direta de entendimento sumulado. O maior risco é não fazer nada e continuar pagando o dobro do necessário.

A Verdade Real sobre o Contrato

O fenômeno do “Falso Coletivo” é uma distorção criada pelo mercado para maximizar lucros sobre a vulnerabilidade das famílias. Ao vestir uma família com a roupa de uma empresa, a operadora tenta se livrar das amarras da lei e impor uma lógica financeira predatória.

Felizmente, o Direito Brasileiro, amparado pelo Código de Defesa do Consumidor e pela visão atenta do STJ, não se deixa enganar pelas aparências. Se o contrato tem cheiro de plano familiar, cara de plano familiar e estrutura de plano familiar, ele deve ser tratado como tal. A ação revisional não é apenas uma briga por desconto; é uma ferramenta para restabelecer o equilíbrio, garantir a continuidade do tratamento e recuperar o patrimônio que foi indevidamente tomado ao longo dos anos. Para o advogado, é uma das teses mais nobres e rentáveis do Direito à Saúde. Para o cliente, é a carta de alforria contra a tirania dos boletos impagáveis.

OPINIÃO DO ADVOGADO VINÍCIUS MACHADO: A pessoa que contrata um plano de saúde pelo CNPJ com a promessa de que pagará mais barato tem a expectativa de continuar pagando mais barato durante todo o tempo que permanecer no plano de saúde. Ninguém contrata um plano de R$1000,00 com objetivo de pagar R$5.000,00.

Quem contrata um plano de R$1000,00 é porque quer pagar R$1000,00. Quem contrata de R$5000,00 é porque quer pagar R$5000,00.

A falta de clareza nos reajustes dos planos de saúde empresariais é tema que vem sido discutido com muita frequência nos tribunais. No escritório, diariamente conversamos com consumidores que tiveram seus direitos violados.

Assim, considerando tudo o que informamos neste artigo, queremos que você saia daqui com a convicção de que se você está num situação como esta, você deve realizar uma análise do seu contrato para verificar se existe alguma irregularidade.

E eu já adianto: provavelmente tem.

“Não deixe o plano decidir por você. Fale com nossa equipe agora pelo WhatsApp.”

Advogado Especialista em Direito à Saúde, fundador do Observatório de Direito à Saúde, o Dr. Vinícius Machado une a técnica jurídica à vivência prática adquirida nos setores de Farmácia Hospitalar e Nutrição Hospitalar, permitindo uma análise científica diferenciada em casos de medicamentos de alto custo.

Formação: Graduado pela UNIMEP, pós-graduado pela PUCRS e em constante atualização para Mestrado

Expertise: Especialista em negativas de tratamentos oncológicos, cirurgias e defesa da neurodiversidade (TEA e Paralisia Cerebral).

Liderança: Vice-Presidente da Associação Blue Angel e Membro da Comissão de Direito à Saúde da OAB Piracicaba.